J-SOX形骸化していませんか? デジタル化に合わせた見直しを

SOX法は、米国でのエンロン事件をきっかけに、ポール・サーベンス上院議員とマイケル・G・オクスリート下院議員の名前で提出した企業改革法です。

日本でもこれを参考に2006年6月7日、金融商品取引法が成立し、財務会計に関する内部統制のルールが規定されました。これが「J-SOX(日本版SOX法)」で2008年4月1日以後の事業年度から適用されています。

制度開始からもう15年が経過しています。そして、形骸化してきているという声もよく耳にします。そもそもJ-SOXは出だしの時点で現場の負担が大きくならないことに考慮して、財務会計に影響が大きいところのみを中心にしているので、これだけで、一般業務まで含めた内部統制を利かせられるのではないのも事実です。

■J-SOX文書3点セット デジタル化に合わせた見直しを

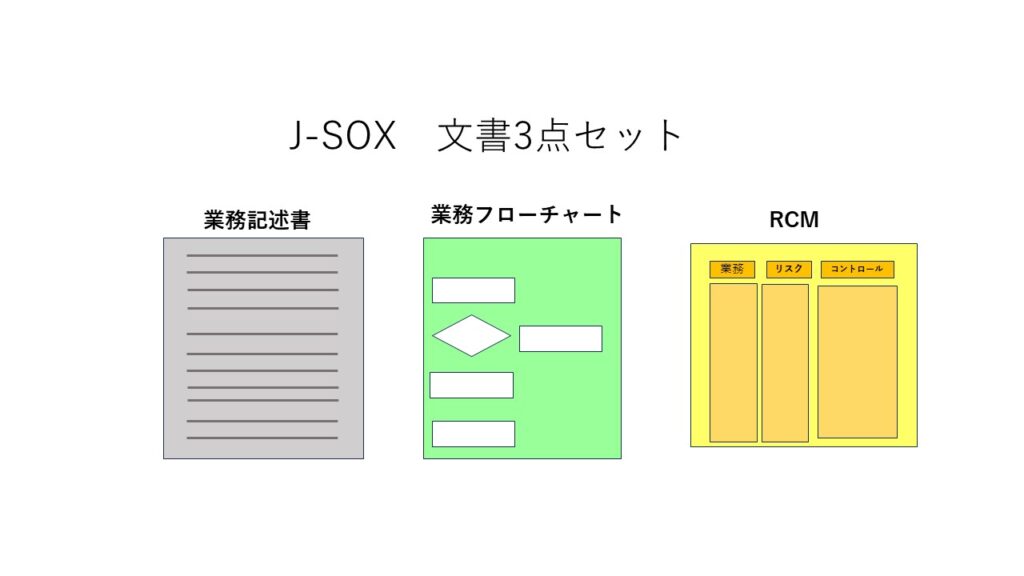

J-SOXと言えば以下の文書3点セットが有名です。

・業務記述書

・業務フローチャート

・リスクコントロールマトリクス(RCM)

この3点セットの肝は業務フローチャートと業務記述書でリスクの存在箇所を確認し、RCMでリスクの大きさ、種類のリスクを特定し、そのリスクに対応するコントロールをできるだけ効率的に配置することにあります。

業務の処理の仕方を紙からデジタルに変えることで、リスクの大きさや種類だけでなくその発生個所も変わってきます。ですから、紙処理をデジタル処理にかえた場合、J-SOX文書3点セットも見直し、リスクコントロールの観点からも評価、調整しておく必要があります。

■デジタル化は、紙の置き換えだけではない

デジタル化はいい意味でも悪い意味でも、単なる置き換えで済むものではありません。デジタルの利点、留意事項をよく把握して推進する必要があります。

①デジタルの利点

・フロー制御の確実さ

紙の場合は、人手により帳票を回覧し、次処理者に業務を繋いでいきます。大きなリスクとしてフロー通り流されないことが考えられます。

一方、デジタルの場合は、ワークフローシステムを使えば設定した通りのフローで流れます。フロー通り流されないというリスクはありません。

・機械チェックの利用

紙の場合は、チェックは人手ですが、デジタルの場合は機械的なチェックはシステムで行うことができ、人間は高度な判断のみに注力が可能となります。

・証跡の確実な保管

紙の場合は、処理の途中結果や最終結果を保存しておくことににしていても人手での保管登録作業となるので、抜け漏れが発生するリスクがあります。デジタルの場合は、システムに保管まで組み込んでおけば登録漏れが発生することはありません。

②デジタル利用時の留意点

デジタルの利用には、簡易的なものから高度なものまで様々な選択肢があります。そのためのコスト、その準備時間も大きく変わってきます。自社に取ってどこまでのIT技術を利用すべきかの見極めが大切になってきます。

いかがですか、皆さんも自部門のレベルアップのために、文書情報マネージャー認定セミナーを受講して、基本から応用までを学びませんか。募集要項はこちら。