電子帳簿保存法対応 訂正・削除申請書は不要でしょうか?

いよいよ電子帳簿保存法の電子取引データの保存完全義務化の時期が迫ってきました。「とのあえずJIIMA認証のシステムは入れたし、帳票登録の運用テストまではやった」と安心してしまっていませんか。

あと一つ、確認しておいて頂きたいことがあります。それは「訂正・削除」の運用です。

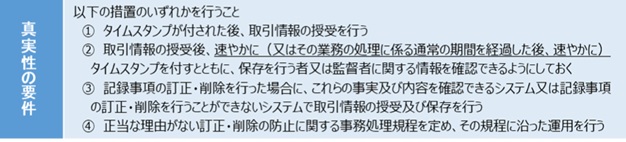

国税庁の真実性の要件は以下の4要件で、システムでの対応を行う場合は①~③のいずれかを満たせばよく、手動で対応する場合は事務処理規程を定めて④の運用をすればよいとされています。

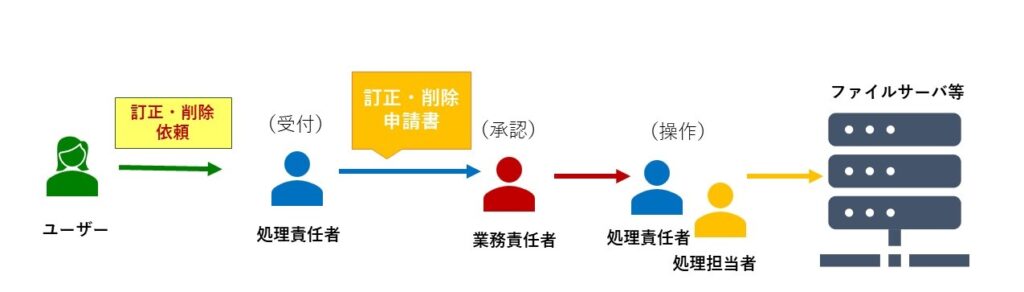

国税庁の法人向けの「電子取引データの訂正及び削除の防止に関する事務処理規程(例)」では、処理責任者は管理責任者に「取引情報訂正・削除申請書」に以下を記載して、承認を得ることになっています。当然これも電子帳簿保存法のエビデンスですから記録として残す必要があります。一方、この申請書での運用は、JIIMA認証システムでは必須とはなっていません。

一 申請日

二 取引伝票番号

三 取引件名

四 取引先名

五 訂正・削除日付

六 訂正・削除内容

七 訂正・削除理由

八 処理担当者名

下記の図に示したのが、JIIMA認証システムを使う場合、本当に「取引情報訂正・削除申請書」は不要なのでしょうか。

国税庁は、必須とは言ってませんが、不要とは言っていないことを忘れてはいけません。つまり「取引情報訂正・削除申請書」を運用に含めるかどうかは、各社の内部統制の考え方にお任せしますということなのです。

私は、ある程度の会社規模であればワークフローを導入して、ユーザーから訂正・削除依頼を起票してもらう運用が望ましいかと思います。

訂正・削除はイレギュラー処理なので、よくチェックしておく必要があると思います。

いかがですか、皆さんも自部門のレベルアップのために、文書情報マネージャー認定セミナーを受講して、基本から応用までを学びませんか。募集要項はこちら