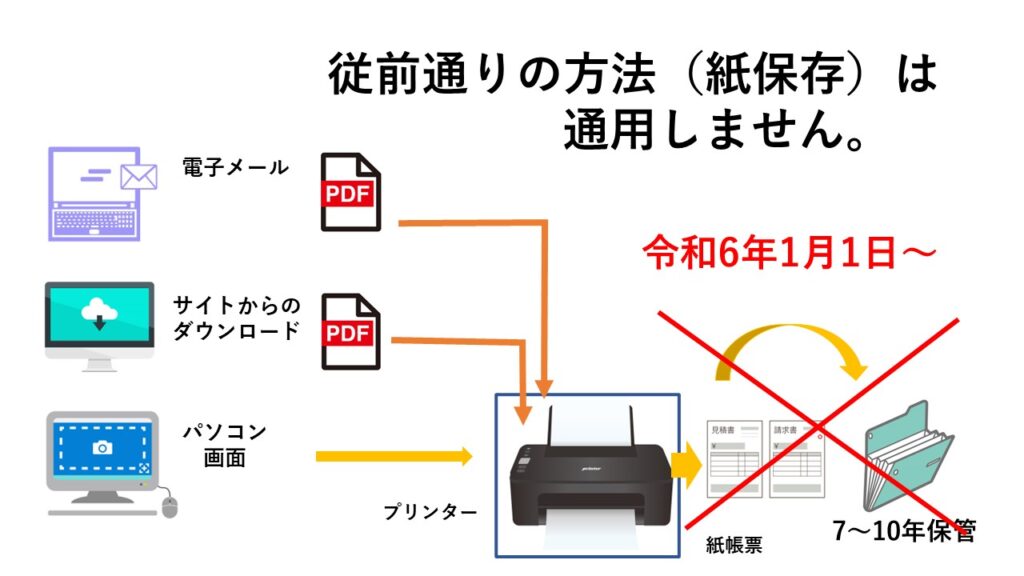

電子帳簿保存法 電子取引への対応準備できましたか? 従前の方法(紙保存)では、 通用しません。

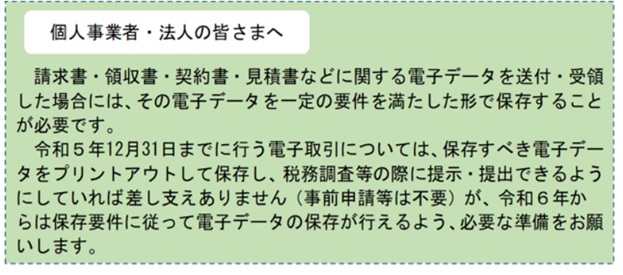

皆さん、国税庁の電子帳簿保存法の特設サイトの電子取引のページを再確認していますか? 令和5年税制改正で電子取引の保存条件も緩和されましたが、「従前の方法でOK」とミスリードともとれるキャッチコピーを掲げてい例も散見します。

国税庁の電子帳簿保存法の一問一答の令和5年6月末版への更新に同期して、特設サイトにも以下のような注意勧告が掲載されておりますので、是非チェックしておくことをお勧めします。つまり、従前の方法が「電子データをプリントアウトして保存」ということを指しているとしたら、令和6年1月1日からは、通用しないとの警告がなされています。

これに同期して、国税庁の電子取引に関するパンフレットも「電子取引データの保存方法をご確認ください【令和6年1月以降用】(令和5年7月)」が追加されております。その中に、令和5年6月末の一問一答にも記載の猶予措置の対象になる「相当の理由」に当てはまるものはどういうケースか、当てはまらないのはどういうケースかが以下のように、例示されております。

相当の理由がありますか(※)。 ※ 例えば、システム等の整備が間に合わない場合など、原則的なルールに従って電子取引データの保存を行うための環境が整っていない事情がある場合が該当します。 ただし、システム等の整備が整っていて原則的なルールに従って電子取引データの保存ができるにもかかわらず、資金繰りや人手不足等の特段の事情がなく、電子取 引データをルールに従って保存していない場合には、相当の理由があるとは認められませんので、猶予措置の適⽤は受けられません。

今回の国税庁の一問一答が出るまでは、なんでもかんでも猶予措置の対象とできると考えている方が多くいたようですが、相当の理由のハードルは高いと認識頂くことが必要かと思います。

電子取引保存の要件が、以下のように、緩和されております。

①改ざん防止措置緩和条件;「改ざん防止のための事務処理規程を定めて守る。」

②検索要件緩和条件;「電子取引データをプリントアウトした書面を、日付及び取引先ごと に整理された状態で提示・提出することができるようにしている。」

これらの実施には、PCとプリンタがあればできます。プリンタについては、コンビニのプリントサービスも利用できます。さすがにこれらが実施できないとなると資金繰りや人手不足というのは、言い逃れにしかならないのではないでしょうか。

■この猶予措置の対象は、例示にあるように、電子取引処理の効率化、確実化を目指し、ワークフローシステムを整備している最中であるが、若干、1月1日には、間に合わなかったというような積極的な理由によるものなのではないでしょうか。

■「改ざん防止のための事務処理規程」と「電子取引データをプリントアウト した書面を、日付及び取引先ごと に整理する」という暫定策で、令和6年1月1日を迎える企業もおられるかとは思いますが、改ざん防止の確実化、事務の効率化のためには、いつまでもそのままにすることはできないと考えます。いかがですか、文書情報マネージャ―認定セミナーを受講して、文書情報マネジメントの基本と応用を理解した上で、改善策を検討しませんか。