電子帳簿保存法 スキャナー保存 読取要件緩和について考える

令和5年 税制改正大綱が、令和4年12月23日に閣議決定されました。

この中で、六 納税環境整備 1.国税帳簿保全制度の見直し (国税)の中の(2)において、国税関係書類に係るスキャナ保存制度について、見直しが行われております。 この見直しの紹介と文書情報マネージャーとして考えていくべきと思うことについて、個人的な意見を述べさせていただきます。

具体的な内容を令和5年 税制改正要綱(閣議決定)」から、以下に引用いたします。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

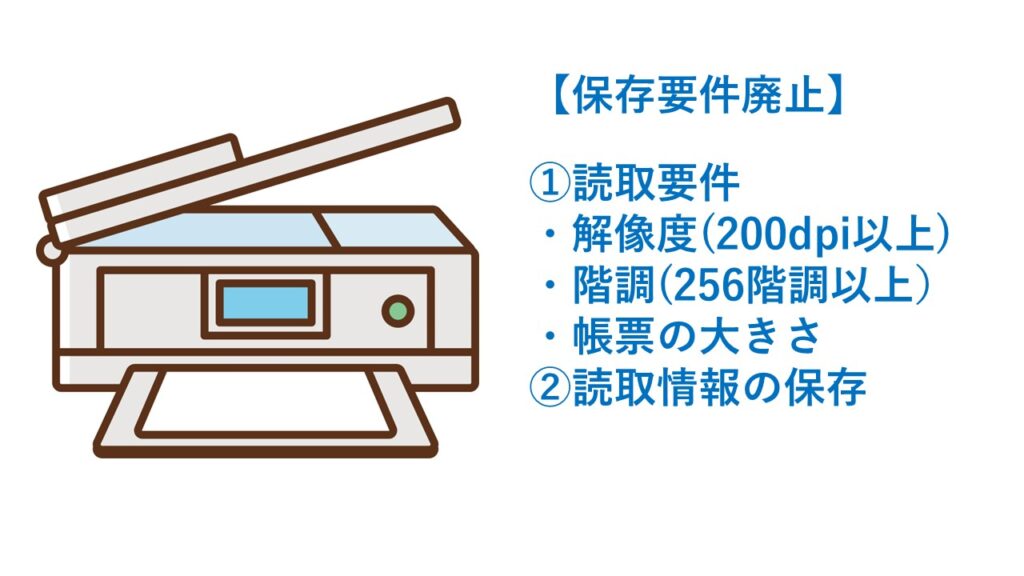

① 国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件を廃止する。

② 国税関係書類に係る記録事項の入力者等に関する情報の確認要件を廃止する。

③ 相互関連性要件について、国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこととされる書類を、契約書・領収書等の重要書類に限定する。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

今回は、①に着目します。これまでは、読取要件としては、以下が指定され

・解像度)200dpi

・階調)256階調以上

・大きさ)帳票の大きさ

これらの読取情報の保存が義務付けられていました。

「読取要件」と「読取情報の保存要件」を比べると、「読取情報の保存要件」の難易度は極めて高いのです。

スキャナーやスマホで読み取ったPDFファイルのプロパティに自動でこれらの情報が入力されるかというと、そうではない場合が多いのです。

読取要件を満たしていることの証明のために、「読取情報の保存要件」があるのだとは思いますが、PDF標準ではない、別途の仕掛けが必要で、厳しい条件だったと思います。

スキャニングをセンターで運用する場合は、センターのスキャナーの設定を揃えておけば負担はあまりないかもしれませんが、テレワークや部門毎や個人毎でスキャニングする場合は、この情報をどのように確認するか、どう保存するかが課題になってきます。

JIIMA認証製品の中にも、解像度は外部ツールで求めてください、という案内があるものを見たことがあります。

一方、解像度と階調の要件は、現在の大抵のスキャナーやスマホでは満たしているものであり、この情報保存のためだけに過度な負担を掛けさせてもという判断があったと思われます。

■文書情報マネージャーとしてどう考えるか?

国税庁からの制限がなくなったからと言って、どんなスキャニングデータでもよいと社内にアナウンスできるものではないですよね。

なぜなら、そのスキャニングデータから、取引日、取引先、取引金額等の確認の他、記載されている情報が明確にわかる必要があります。

文字潰れなどで、文字が解読不可になるなどはもっての他ですね。また、多くの会社では、AI-OCRを導入して、取引日、取引先、取引金額程度は自動抽出しようとしていますが、解像度が低いとその妨げになります。

ということで、社内の複合機や社員が利用するスマホ等の標準設定の確認を事前に行い、標準設定での運用を社員に推奨することが必要ではないでしょうか。

また、紙をスキャンするということは、いくらタイムスタンプを用いてもそれだけでは改ざんは防げません。入手した帳票に細工をすればいいのですから。その点で、ある程度の解像度や階調は必要になります。

一方、反面調査(取引先の証憑などを調べる)に合えば、容易に露呈することや、不自然に解像度が低い場合は不正調査の対象になりうることも社員に伝え、不正抑止としてもいいのではないでしょうか。

スキャニング操作というのは簡単なようで、慎重に行わないと画像が斜めになったり、文字がぼやけたりもします。特に、社員数が多く、社員個々にスキャニングをしてもらう場合は、不具合を再々繰り返す社員は出てくることがあります。そんな時は、注意喚起や指導だけでなく、その個人はスキャンデータを送れなくする等の時に強力なペナルティが必要かもしれません。

いかがですか、皆さんも自部門のレベルアップのために、文書情報マネージャー認定セミナーを受講して、基本から応用までを学びませんか。募集要項はこちら。