令和7年度電帳法改正法令から読み解くデジタルシームレス制度の概要

JIIMA法務委員会アドバイザー SKJ総合税理士事務所

所長・税理士 袖山喜久造

※この記事は、機関誌IM2025年5・6月号の再掲記事となります。掲載当時の情報に基づいているため、現在の状況や制度、取り組み内容と一部異なる場合があります。

最新号はこちら。

令和6年12月末に閣議決定された令和7年度の与党税制改正大綱では、納税環境整備の項目で、電子帳簿保存法の改正に関する項目が記載されています。令和7年度の電子帳簿保存法の改正は、近年の税務行政のDX化の取り組みの一環と見受けられます。国税当局が税務コンプライアンスリスク軽減のため推進する「事業者のデジタル化」は、当面は、デジタルインボイスと優良電子帳簿の利用促進を最重要推進項目としており、本改正は、納税者と取引先を含めたシームレスな業務処理や会計処理を推進する改正と考えられます。

本稿では、令和7年3月末に公布された電子帳簿保存法の改正の概要について解説しますが、公布された法令や令和7年度与党税制改正大綱に基づいて執筆していますので、正確な法令解釈や具体的な要件等については後日国税庁から発遣される通達や一問一答等で詳細が明らかになります。

1.電子帳簿保存法の改正の変遷

税法で保存義務が規定される帳簿書類の保存方法等の特例法として電子帳簿保存法(以下、「電帳法」といいます。) が平成10年(1998年)7月に施行され、それから約25年が経過しました。税法では、書面による帳簿書類の保存は書面で行うこととされていますが、電帳法の規定では、これらをデータで保存する場合の保存要件等が厳しかったことや事前に申請を行い承認されなければデータで保存ができないことなどが帳簿書類のデータ保存の導入件数が増加しない要因にもなっていました。

平成17年4月からは、国税関係書類のスキャナ保存制度が始まり、それまで自社がデータで作成した場合の書類データに加え、取引先から受領した取引書類をスキャニングしたデータを保存することが可能となりましたが、入力や保存の要件が厳しく、スキャナ保存の承認件数は低調のまま推移することになりました。

平成25年以降は、政府の規制改革会議において事業者の電子化の阻害要因となる法令を規制緩和し改正することが閣議決定されました。JIIMAは政府の規制改革会議において電帳法の規制緩和の必要性を唱え、電帳法で規定される各種の要件緩和に大いに貢献しました。

その後、デジタル社会の構築はスピード感をもって政府も力を入れて推進されることになり、それとともに電帳法の法令要件は大きく要件緩和が行われると同時に、電子取引データの活用を推進させるために令和3年度の改正では電子取引データの出力書面による保存方法が廃止されることになりました。

こうした規制緩和は国税庁が納税者のデジタル化推進に舵を切っていることも影響しています。業務のデジタル化の検討では、電帳法の法令要件の対応が必須となりますが、現在では電帳法の法令要件が緩和され、真実性の確保を行うための法令要件は一部撤廃され、電子帳簿や取引書類のスキャナ保存、電子取引の利用は増加し続けています。

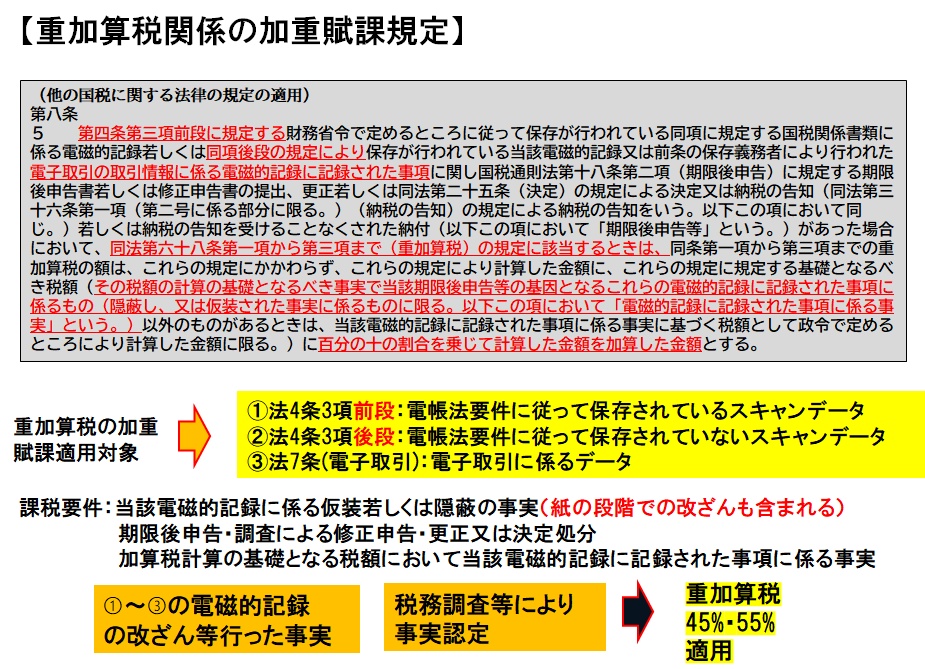

他方、企業にとって決算書や税務申告書の基になる帳簿や書類の保存に当たっては、企業自らが真実性の確保の検討を行なう必要があります。特にスキャナ保存や電子取引データの改ざんなどが行われ帳簿作成や税務申告がされている場合には、令和4年以降、当該改ざんがあった書類データにより追徴される税額について賦課される重加算税の税率は通常の税率に10%加重に賦課されることになりますので注意が必要です。

2.令和7年度の電帳法改正について

(1)現行の重加算税加重賦課規定

令和3年度の電帳法改正により電帳法第4条第3項の国税関係書類のスキャナ保存の規定により保存される国税関係書類に係る電磁的記録、及び電帳法第7条で保存義務が規定される電子取引の取引情報に係る電磁的記録(以下、「電子取引データ」)に記録された事項に関し、隠蔽し、又は仮装された事実に基づき期限後申告若しくは修正申告又は更正若しくは決定等(以下、「修正申告等」)があった場合には、その記録された事項に関し生じた申告漏れ等に課される重加算税の額に当該申告漏れ等に係る本税の10%に相当する金額が加算されることになります。

つまり、取引書類のスキャナ保存や取引先とやり取りした電子取引データの改ざん等により課税所得を減らしめ、税務調査等で仮装隠ぺい行為の事実が認定された場合、これらの改ざん等により追徴される税額に対し、通常の重加算税の税率に10%加重に重加算税が賦課されることになります。これは、電子データの複製や改ざんが容易であり痕跡が残らないという特性を鑑み、こうしたデータ改ざんを抑止する目的があり、国税当局は電子化に当たり帳簿書類等のデータの実性の確保の要

件を緩和する一方で罰則を強化して不正防止をする手法に切り替えたのです。

図1 重加算税関係の加重賦課規定

(2)令和7年度電帳法改正の概要

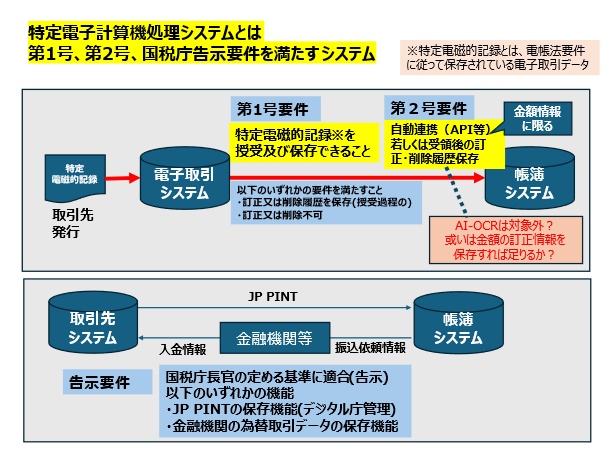

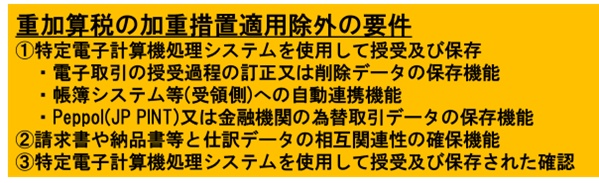

電帳法第7条で規定される電子取引データについて、一定の要件を満たすシステムを利用して授受及び保存されている場合に、当該重加算税の加重賦課規定を適用除外とする改正がされました。

端的に言えば、特定電磁的記録が特定電子計算機処理システムを利用してシームレスに授受及び保存が行われ、かつ、一定の要件を満たす場合に当該重加算税の加重措置を適用除外とすることができます。

なお、当該重加算税の加重措置の適用除外は、事前に所轄税務署長に、その特定電磁的記録について届出書を提出することが必要となります。

① 特定電磁的記録とは

特定電磁的記録とは、電帳法第7条の規定に従って保存が行われている電子取引データをいい、具体的に以下のものが対象となります。

イ .電帳法第7条で規定される保存要件に従って保存が行われている電子取引の取引情報に係る電磁的記録。

ロ .災害その他やむを得ない事情により、保存要件に従って電子取引の取引情報に係る電磁的記録の保存をすることができなかったことを証明した場合又は納税地等の所轄税務署長が保存要件に従ってその電磁的記録の保存をすることができなかったことについて相当の理由があると認めた一定の場合に、保存要件にかかわらず保存が行われているその電磁的記録。

② 特定電子計算機処理システムの要件

特定電子計算機処理システムは、特定電磁的記録を受領者側の帳簿システム等にシームレス(自動で)に記録することができる以下の要件を満たした機能を持つ電子取引データの授受及び保存が行えるシステムと考えられ、一つのシステムでなくても複数のシステムで要件を満たすことも可能と考えられます。

データで授受される特定電磁的記録は、デジタルインボイス(JP PINT)、全銀ED(I ZEDI)、ファームバンキング、インターネットバンキングのほか、業界等で標準化されている各種EDIデータ、CSVデータなども含まれるものと解されます。

なお、PDF形式など画像データについては、受領側の帳簿システム等への連携方法、入力時の訂正削除履歴の保存方法などの検討が必要となります。

イ.送受信(授受)及び保存要件

特定電子計算機処理システムとは、以下の要件を満たすシステムとなります。

(イ)訂正又は削除履歴データが保存される電子取引システム

特定電磁的記録の記録事項について訂正又は削除を行った事実及び内容を確認することができるシステムを使用して当該特定電磁的記録の授受及び保存を行うことが必要です。当該特定電磁的記録は電子取引データとなりますので、特定電子計算機処理システムは、電帳法第7条で規定される保存要件に従って電子取引データが保存されている必要があります。

(ロ)シームレスな帳簿システムへの連携機能

原則として、特定電子計算機処理システムを使用して授受された特定電磁的記録の金額情報については、シームレスに(自動で)帳簿システム等に記録することができる機能を有することが必要です。授受されている電子取引データの金額情報は、訂正及び削除することなく受領者側の帳簿システム等に入力できる機能を指すと考えられます。

なお、データ連携時に受領者側の取り込みの段階で発生する金額情報に関する訂正及び削除データについては、訂正や削除の事実と内容を確認することができることも必要となります。

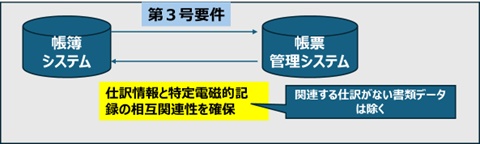

(ハ)特定電磁的記録と仕訳情報の相互関連性の確保

特定電磁的記録のうち、請求書、納品書、領収書等のように仕訳情報の基となる重要書類のデータと、当該書類に関連する国税関係帳簿に係る仕訳データとの間において相互にその関連性を確認することができるようにしておくことが必要となります。

(ニ)特定電子計算機処理システムの利用確認

特定電磁的記録を、特定電子計算機処理システムを利用して授受及び保存していることが確認できるようにしておくことが必要です。この要件を満たすため、現在JIIMAにおいて新たな認証制度を検討しているところです。

ロ.国税庁長官が定める適用基準

特定電子計算機処理システムは、国税庁長官が定める以下のいずれかのデータを上記(2)②イ.の要件に従って保存ができる機能が備わっていることが要件となります。

(イ)デジタルインボイス(JP PINT)

仕入明細書又は適格請求書に記載すべき事項に係る電子インボイス(データで発行される適格請求書等)の標準仕様としてデジタル庁が管理するもの(JP PINT)と想定されます。

(ロ)金融機関の為替データ

金融機関等のいずれかに預金口座又は貯金口座を開設している預金者又は貯金者の委託を受けて、その金融機関等が行うこれらの口座に係る資金を移動させる為替取引の取引情報に係る電磁的記録が対象とされ、全銀EDIシステム(ZEDI)、ファームバンキングシステム、インターネットバンキングを利用した為替データが該当するものと考えられます。

③ 本改正法令の適用時期

改正法令等は、令和9年1月1日以降に法定申告期限が到来する国税について適用されることになります。したがって、法人税及び法人消費税については令和8年10月決算法人(令和7年11月1日から令和8年10月31日の事業年度)から適用されることになります。

3. 所得税の青色申告特別控除65万円の適用要件の見直し

上記2の電帳法改正に伴い、所得税の青色申告特別控除の控除額65万円の適用要件が見直されます。

(1)現行の青色申告特別控除の要件

青色申告特別控除65万円の適用を受けるためには、55万円の青色申告特別控除の適用要件である、①不動産所得又は事業所得を生ずべき事業を営んでいること、②正規の簿記の原則により記帳していること、③貸借対照表及び損益計算書を確定申告書に添付して確定申告書を期限内に提出していること、に加えて、④その年分の事業に係る仕訳帳及び総勘定元帳を「優良電子帳簿」を備付け、保存していること、⑤確定申告書、貸借対照表、損益計算書等の提出を確定申告書の提出期限まで

にe-Taxで提出していることが要件とされています。

(2)改正後

上記2.の重加算税の加重措置の適用除外の改正に伴い、所得税の青色申告特別控除額65万円の適用要件について、これまでの優良電子帳簿の保存の要件に加えて、特定電子計算機処理システムを使用するとともに、特定電磁的記録が電帳法の保存要件に従って保存されていることが必要となります。

(3)適用時期

所得税及び個人消費税については令和9年分から適用されることになります。

参考1 【省令:要件抜粋】

電帳法施行規則第4条

5 法第八条第五項に規定する財務省令で定める要件は、次に掲げる要件とする。

一 次に掲げる要件のいずれかを満たす電子計算機処理システムで国税庁長官の定める基準に適合するもの(以下この項において「特定電子計算機処理システム」という。)を使用して電子取引の取引情報(法第八条第五項に規定する特定電磁的記録(以下この項から第七項までにおいて「特定電磁的記録」という。)に係るものに限る。第三号及び第四号において「特定取引情報」という。)の授受及び当該特定電磁的記録の保存を行うこと。

イ 当該特定電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。

ロ 当該特定電磁的記録の記録事項について訂正又は削除を行うことができないこと。

二 前号の特定電子計算機処理システムが次のいずれかの要件を満たすものであること。

イ 当該特定電子計算機処理システムを使用して保存が行われた当該特定電磁的記録の記録事項(金額に係るものに限る。ロにおいて同じ。)を訂正又は削除を行った上で国税関係帳簿に係る電磁的記録又は電子計算機出力マイクロフィルムに記録することができないこと。

ロ 当該特定電子計算機処理システムを使用して保存が行われた当該特定電磁的記録の記録事項を訂正又は削除を行った上で国税関係帳簿に係る電磁的記録に記録した場合には、これらの事実及び内容を確認することができること。

三 特定取引情報(取引に関して受領し、又は交付する一般書類に通常記載される事項を除く。)に係る電磁的記録の記録事項と当該特定取引情報に関連する国税関係帳簿に係る電磁的記録又は電子計算機出力マイクロフィルムの記録事項との間において、相互にその関連性を確認することができるようにしておくこと。

四 第一号の特定電子計算機処理システムを使用して特定取引情報の授受及び特定電磁的記録の保存を行ったことを確認することができるようにしておくこと。

6 前項の特定電磁的記録は、期限後申告等(法第八条第五項に規定する期限後申告等をいう。以下この項及び次項において同じ。)の基因となる事項に係る特定電磁的記録(同条第五項の保存義務者が、あらかじめ、当該特定電磁的記録に記録された事項に関し期限後申告等があった場合には同項の規定の適用を受けない旨及び次に掲げる事項を記載した届出書を納税地等の所轄税務署長に提出している場合における当該特定電磁的記録に限る。)とする。

一 届出者の氏名又は名称、住所若しくは居所又は本店若しくは主たる事務所の所在地及び法人番号

二 その他参考となるべき事項

参考2 国税庁告示第2号

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則第五条第五項第一号に規定する国税庁長官の定める基準

国税庁告示第2号

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(平成十年大蔵省令第四十三号)第五条第五項第一号の規定に基づき、同号に規定する国税庁長官の定める基準を次のように定め、令和九年一月一日から適用する。

令和七年三月三十一日

国税庁長官 奥 達雄

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則第五条第五項第一号に規定する国税庁長官の定める基準は、次に掲げるいずれかの電磁的記録(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成十年法律第二十五号)第二条第三号に規定する電磁的記録をいう。以下同じ。)で同法第七条に規定する財務省令で定めるところに従って保存が行われているものを電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則第五条第五項各号に掲げる要件を満たして保存を行うことができる機能を有していることとする。

一 消費税法(昭和六十三年法律第百八号)第三十条第九項第三号に規定する仕入明細書又は第五十七条の四第一項に規定する適格請求書に記載すべき事項に係る電磁的記録の仕様としてデジタル庁が管理するものに従って提供された電子取引(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第二条第五号に規定する電子取引をいう。以下同じ。)の取引情報(同号に規定する取引情報をいう。以下同じ。)に係る電磁的記録

二 金融機関等(預金保険法(昭和四十六年法律第三十四号)第二条第一項各号に掲げる者及び農水産業協同組合貯金保険法(昭和四十八年法律第五十三号)第二条第一項に規定する農水産業協同組合をいう。以下この号において同じ。)のいずれかに預金口座又は貯金口座を開設している預金者又は貯金者の委託を受けて、当該金融機関等が行う当該預金口座又は貯金口座に係る資金を移動させる為替取引の取引情報に係る電磁的記録